子供一人(2歳)の共働き世帯の1年間の資産推移の報告を致します。

結論としては、1年間で1,000万円程度資産が増えました。

私たちがどのようにして1年間で1,000万円を貯めたのか等記載していきたいと思っております。

皆さんの参考になれば幸いです。

5,000万円貯める迄の道のりについて興味のある方は、以下の記事よりご確認ください。

資産推移

1年間で4,800万円⇒5,800万円まで、資産が増えました。

(この記事を書き始めたのが2024年1月14日で、2024年に入ってから株価が上がっているため、一時的に5,900万円まで増えております。)

あともう少しで、6,000万円に到達しそうです。

1年間の資産の推移及び資産の内訳は以下の通りです。

※私たちはマネーフォワードを使用して資産管理をしております。そのため、以下の画像はマネーフォワードより転載しております。

マネーフォワードを使用して資産管理をしたのが、2020年からなので、全期間の資産推移は以下の通りとなります。なかなか順調に増えて行っていると思っております。

資産を貯めるためにやったこと

- 共働きを継続させる

- 資産運用をする

- 夫婦間のお金の価値観を一致させる

共働きを継続させる

一番大きかったのは、共働きを継続することができたことだと思います。

正直、妻の方が私よりも年収が高いのですが、家は私の勤務先に近い場所にあります。

つんさん(2歳の子供)が通っている保育園は家から徒歩10分程度の距離にあるため、基本的には私が送り迎えをすることにより妻にできる限り仕事に集中してもらうことができました。(妻も早く帰ってこれるように努力してもらっています。PC持ち帰ってつんさんが寝てから仕事をするなど)

また、子供が小さいときは片親が時短勤務したりすることもあるかと思いますが、私たちは時短勤務等せずにやっているのでその点も大きいかと思います。

最近は体調を崩すことも少なくなり、安定して行ってくれるようになりましたが、学年が上がった4月~6月までは環境が変わった(新しい子供が入園したり、担当の先生が変わったり)ので、保育園に行くのを嫌がり連れて行くのが大変でした。あの手この手で何とかつんさんをなだめすかして連れていくのは本当に大変でした。

実際に、昨年は時間給を例年よりも多く使うことになりました💦

上司も全員が理解があるわけではないので、休みの連絡を入れるのもなかなかストレスですよね💦

私が勤めている会社は幸いにも時間給の制度があったのですが、今年はたくさん(3日分ほど)使いました。

ちゃす

ちゃすつんさ~ん、保育園行くよ~。

つんさん

つんさんダメ‼いかな~い‼

ちゃすそんなこと言わず行こうよ~。わんわん見に行かない?

つんさんいかないも~ん。おかあさんがいい‼(号泣)

ちゃす‥‥、📞今日も出社遅れます(´;ω;`)

また、体調不良時にはどちらが迎えに行くか相談して、お迎えに行くようにしており、どちらか片方だけに負担がいかない様にできたのも、良かったと思います。

しょうがないことですが、子供の体調不良を理由に休むのを上司に伝えるのは気まずさがありました💦

資産運用をする

資産運用は、2020年ごろから初めたので3~4年程度継続している形になります。

この1年は、株式については高配当株を中心に買い集め、少しずつですが配当金の受け取り額が増えていきました。昨年は、合計で配当金は35万円程度、優待等も含めると45万円程度受け取ることができました。今後もタイミングと銘柄等を分散してコツコツ高配当株を購入して、配当金の受け取り額を増やしていきたいと思っております。当面は年間の受け取り配当金120万円を目標にしております。

私たちが受け取った株主優待に関して興味がある方は、以下の記事よりご確認下さい。

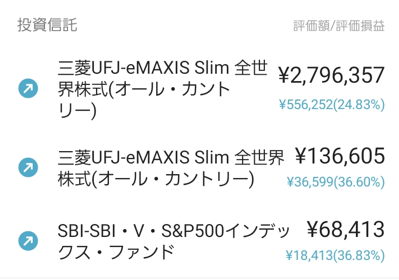

また、高配当投資だけでなく、積み立てNISAも私と妻分を運用し、つんさんはジュニアNISAを運用していたので、その分も資産を増やすことに貢献してくれたものと思っています。

私の投資信託の結果は以下の通りです。

なんの知識もない状態から雑誌等を読んでおすすめの投資信託と書いてあったものを買ったため、大分無駄もありますが、一応すべてプラスになっております。

新NISAでは、私の口座では全世界株式を購入しております。

SBI証券にて三井住友カードで積み立て購入しているので、同時にポイントも少しづつですがたまっていっております。

妻の口座では、米国株式(S&P500)に積み立てNISA、新NISA共に購入しております。

つんさんの口座では、全世界株を購入しております。

つんさんが大学に入学するまでこのまま放っておいて、児童手当と合わせればつんさんの大学費用は一応準備できたのではないかなと思っております。

夫婦間のお金の価値観を一致させる

これは今年だけに限った話ではないのですが、妻とのお金の価値観を一致させるという点も重要な要素になるのではないかと思っております。

一方が蓄財に励んでももう一方が浪費してしまえばお金はたまっていかないため、何にお金を使うかというお金の価値観を一致させておいた方がよいでしょう。

幸い、妻も私も日ごろから物をたくさん買うタイプではないため、そういった点でも資産が増えていった要因だと思っております。

グミ&パンさんの書籍にもお金の価値観を一致させることの重要性が説かれておりましたので、気になる方はチェックしてみて下さい。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/359337e2.9b65eab4.359337e3.c1299f3d/?me_id=1285657&item_id=12719947&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookfan%2Fcabinet%2F01021%2Fbk486680193x.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

終わりに

できることをやっていたら資産が増えていったような感じです。

共働きを継続できたのは、妻の努力のおかげが大きいので感謝しながら、私にもできることをやっていって忙しいながらもなんとか日々生活している感じです。

投資による利益については、比較的に安値で購入することができ、その後日経平均等も上昇している場面ですので、運がよかった面もあると思います。

ただ、何もしないと現状変わらない面もあるのであがけるところはあがいている状況です。

利益確定したい欲望もありつつ、配当金による収入を今後増やしていきたいとかんがえているので、ぐっとこらえてホールド予定です。

お金の価値観は最初からそんなに変わらなかったので(むしろ妻の方が倹約家だったりします)、そこは全然苦労しませんでした。

コメント