私たち夫婦が約8年間で5,000万円を貯めるまでの資産の推移と貯蓄の為にやったことをご紹介したいと思います。

共通のルールを決めて粛々と日々の生活を過ごしていったら、いつの間にか資産が5000万円を突破していたという感じでしたので、過度に蓄財に励んでゆとりのない生活をしていたわけでもありません。

特にお子さんが小さくこれから蓄財していきたいという方の参考になれば幸いです。

資産推移のご紹介

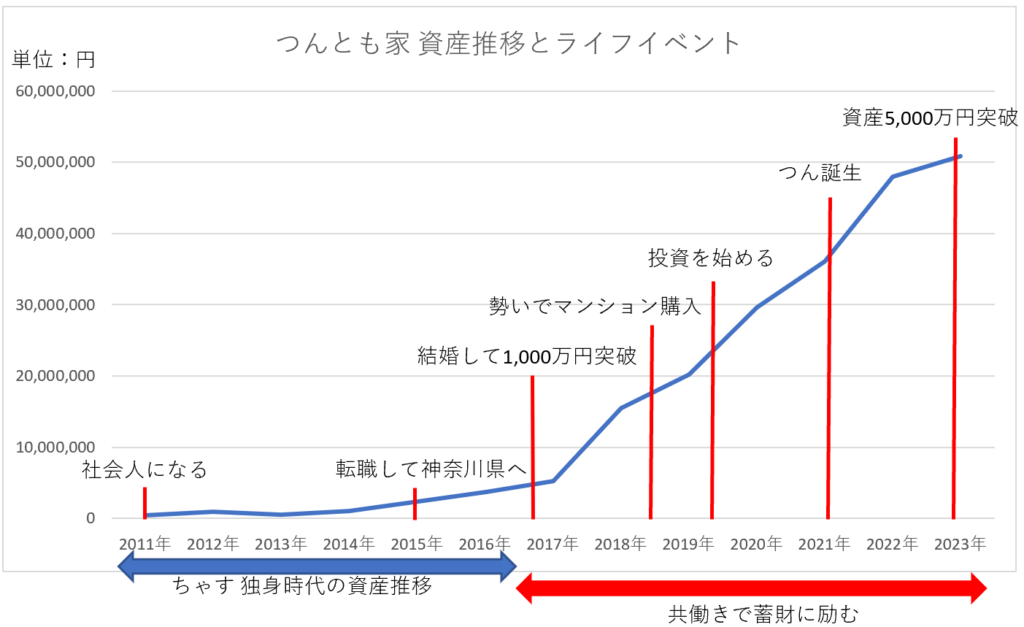

こんな感じで資産が推移していきました。

新卒で入った会社は業績があまり良くなかった事もあり、手取りの給料があまり多くなく、中々蓄財をすることができませんでした。

2015年に転職して神奈川県に引っ越しして社宅に入り、また給料も増えたので少しづつ蓄財ができました。

2018年に妻と結婚して1,000万円の大台を超えました。(私が600万円、妻が450万円程貯蓄があったため)

それからは順調に資産が推移して結婚して5年で5,000万円の資産を築くことができました。

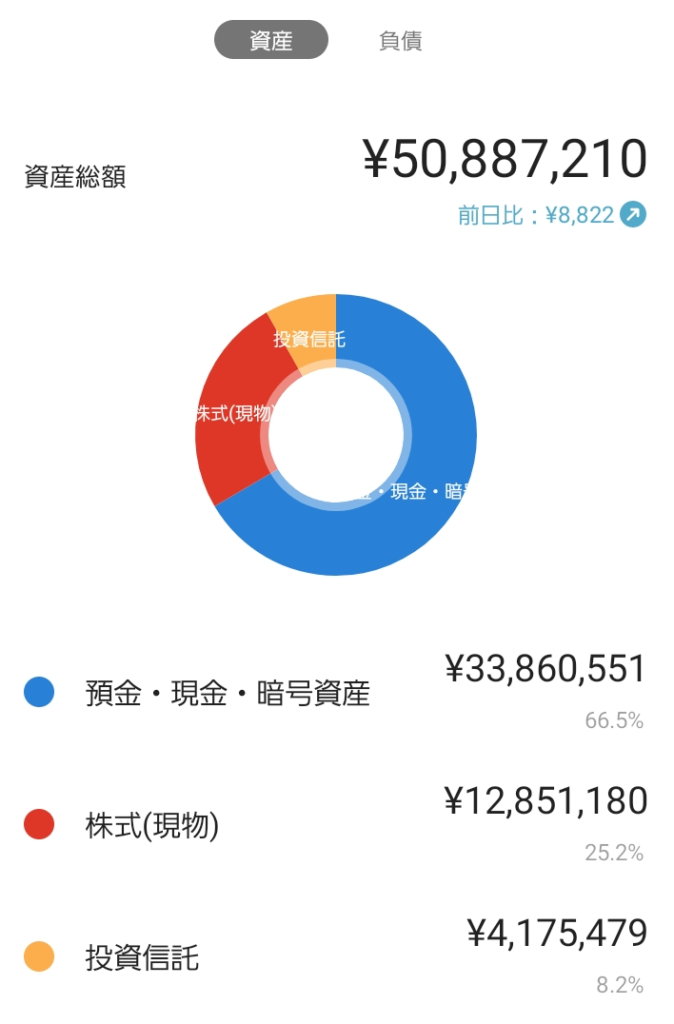

2023年4月24日時点での資産配分は以下の画像の通りです。

株式は、優待や高配当の銘柄を中心に暴落時に購入するようにしております。(詳細は別の機会にお話ししたいと思います。)

投資信託は、積み立てNISA、ジュニアNISAで運用中です。コロナが流行るタイミングで始めたので、安定してプラス圏で推移してます。

貯蓄のためにやったこと

- 収入を増やす。

- お互いの資産状況を共有し、毎月の支払等について仕組化する。

- 家計簿をつける。

- 固定費の削減をする。

- 会社の福利厚生を利用する。

- ふるさと納税を利用する。

- 確定申告をする。

- 投資をする。

収入を増やす。

ここまで資産を増やす事ができた大きな理由としては、共働きを継続できたことが大きな要因だと思います。また、妻は英語、私は法律系の資格を取得することで収入のアップにつながったと思います。

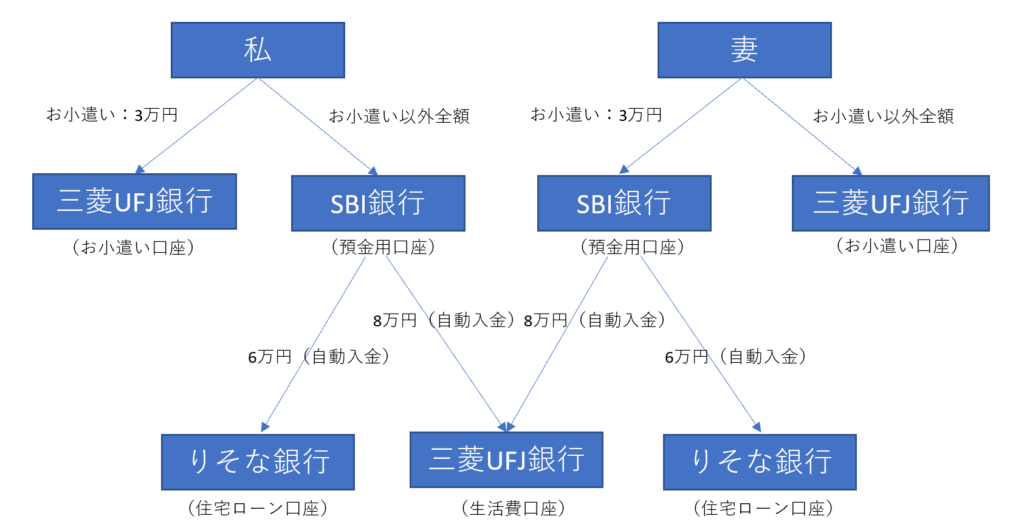

お互いの資産状況を共有し、毎月の支払等について仕組化する。

私たちは結婚してまずそれぞれの資産情報を包み隠さず共有しました。

また、毎月の収入から支払いをどのようにするかを以下の画像の様に仕組化して、残ったお金はそのまま貯金できる様にしました。そうすることで、収入があるのにお金が貯まらないという状況や相手が貯めているから自分はお金を使っても問題ないといったマインドにはならない様にできました。

お小遣い制にしたことで、毎月自由に使えるお金が限られているので、どんなにお金が貯まろうと昔と同じ金銭感覚でいられました。

家計簿をつける

私たち夫婦はマネーフォワードを使って毎月の支出の管理をしています。

クレジットカードや銀行・証券口座の情報を登録すれば、データを反映してくれるので、毎日家計簿をつけなくとも資産状況の確認をすることができるので、おすすめです。

また、資産状況をグラフにして表示できたりもするので、どれだけたまったかを視覚的にも見れるのでお金を貯めるモチベーションになります。

2022年12月7日にこれまで無料会員でも10件金融機関連携できたのが、4件に減らすという改悪が行われました。

私たちはこれまで長く使用していたのと、データ閲覧可能期間に制限がなく、口座の自動更新頻度も高くなるということでスタンダードの有料会員に移行しました。

これから、始めるという方につきましては、こういった点も考慮して家計簿として使用するアプリを選択された方がよろしいかと思います。

プレミアムサービス機能比較表|マネーフォワード ME (moneyforward.com)

固定費の削減をする

固定費の削減としては以下の事をおこないました。

携帯電話をUQモバイルやYモバイルにする。

もっと安いところもあるのですが、通信が安定しているだろうということで大手のサブブランドである2社を交代で使用しています。

1か月3ギガもあれば十分なので、二人合わせて毎月3000円前後で使用できています。サブブランドに変えてもう5~6年程度経っていますが、もともとは大手ブランドを使用していてその時は私一人で月7,000円~8,000円程度かかっていたので、面倒ですが、費用削減効果はすごく大きいと思います。

必要最低限の保険以外には入らない。

日本は充実した公的保険制度があり、例えば手術等で高額な費用が発生した場合でも高額医療制度の対象となるため、実際の支払い額は限定的であるため、高額な保険には入っておりません。

実際妻が手術が必要な病気にかかったときでも実際の支払い額は10万円前後でした。

現在は、妻と私それぞれ医療保険しか入っておらず毎月2,000円程しかかかっておりません。高額な保険でいざというときの対策をするよりも、必要最低限の保険にして毎月の貯蓄額を高めたほうがいざというときに柔軟な対応ができるため、このようにしております。

実際のところ、これまで保険に医療保険以外に加入していなかったから後悔した事はありません。

車を所有しない。

これは地域によってできる人できない人いると思いますが、私たちは駅近のマンションを購入したこともあり、日常的に車を使用しなくても不自由はしないため、車を所有しておりません。

車を所有すると色々なところに気軽に行けるので、便利であるとは思いますが、車の購入費や税金、ガソリン代等固定費が大きくかかってしまうため、私たちは車は所有しないという選択をしました。

必要に応じて、カーシェアやレンタカーを使用する様にしています。

電力会社の乗り換えをする。

これは結果的にはあまりお得にはならなかったのですが、電力自由化により安い電力会社への乗り換えをおこないました。

一時的には安くなったのですが、電力高騰で新規参入の電力会社が事業撤退してしまった関係で、結局もともと契約していた電力会社に戻ったので、結果としては微妙でした。(同じような方がたくさんいたため、契約手続きが遅れた関係で危うく電気を止められてしまうところでした。)

会社の福利厚生を利用する。

勤めている会社の制度や方針によって参考にならない点もあるかと思いますが、私たちが勤めている会社では、社宅や借上げ社宅、ベネフィットワン・リロクラブ等があったので、これらの福利厚生を利用しました。

社宅・借上げ社宅を利用する。

社宅や借上げ社宅は会社が補助を出してくれたりで、通常より安い金額で住宅に住むことができます。

私は、今の会社に入社してから3年半程社宅に住んでおり、毎月2万円程度で住むことができました。築年数が古く、お世辞にも住環境がよいというわけではなかったですが、それでも蓄財の大きな助けになったと思います。

妻の方は、借上げ社宅の7割を会社が補助してくれるという手厚い制度があったので、綺麗な賃貸マンションに住んでおりました。

結婚後も妻名義で借りればこの制度を結婚後10年間は使用できるということだったので、借りたのですが1年も住まずに勢いで今のマンションを購入してしまったので、今となってはもっと賃貸マンションに住んでおけばよかったと少しだけ後悔しています。

ちゃす

ちゃすマンション価格が今ほど高騰する前に購入でき、住環境も格段に良くなったので、今となっては購入してよかったと思っています。

ベネフィットワン・リロクラブを活用する。

会社の福利厚生として採用されいる会社も多いかと思いますが、意外と面倒臭くて活用されていない方もいるのではないでしょうか?

確かにちょっとした割引であることが多いのですが、私たちはマンションを購入したときにダメ元で調べたところ、ベネフィットワンの方で不動産購入額の0.5%割引をしているのを発見して使ったところ、10万円以上の割引効果がでました。

0.5%と大きな割引ではないのですが、元値が大きいと割引も大きくなります。また、結婚指輪等の購入の際も10%割引等やっておりますので、数万円単位での割引になるので、私たちはなにかする際はまずダメ元で検索してみるという事をおこなっております。

ふるさと納税を活用する。

手続きをすると、寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除が受けられる制度です。

意外に使用していない方も多いのではないでしょうか?寄付をすると返礼品としてお肉やお魚、フルーツ等もらえますので、生活費の削減に貢献できます。

また、普段は食べないような高級なものもあるのでプチ贅沢として活用するのもありかと思います。詳細は別途ご紹介しようと思いますが、子育て世帯には嬉しい子供用品の返礼品を取り扱っている自治体もありますので、まだ利用していない方は是非ご利用ください。

ふるさと納税0歳児向けのおすすめ返礼品についての記事はこちらから↓

確定申告をする。

サラリーマンだと、年末調整で会社が基本的にはやってくれるので、自分でやる必要はないですが、医療費が高額になった場合に医療費控除を行ったり、配当金等がある場合は配当控除をすると、本来還付されないお金が還付されたりするので、必要に応じて確定申告をするのがおすすめです。

投資をする。

私も実際に始めるまでなんとなく抵抗があり、中々始められなかったのですが、今は個別株(日本株)の高配当、優待、インデックス投資をメインに行っております。

約3年程度投資をして売買で得た利益としては100万円程度、配当金等で受け取った金額が30万円程度、現状含み益が100万円程度なので、決して大きな利益が見込めているわけではないのですが、こちらもやるのとやらないのでは大きな違いになってくると思いますので、勉強しながら少額で投資を経験していくのがよいかと思います。

最初は何を買えばよいのか、割安なのか割高なのか全くわからず、本で読んだ銘柄をそのままなんとなく購入して含み損が出たりしましたが、私は高配当、優待株をメインに投資をし始めてから安定的に含み益を取れるようになったと思います。

何よりも大事なのは、長く相場にいること。負けない投資をすることに尽きると思います。

私もまだ4年程度しか投資を始めて時間が経ってないので、偉そうなことは言えませんが、長く相場にいればチャンスが巡ってくることもあると思います。

2023年6月にもらった配当金、株主優待についての記事はこちらから↓

まとめ

最後までお付き合いいただきましてありがとうございました。

最初からすべてをやろうとすると無理が生じてきてしまう可能性もありますので、取り入れられるところから少しづつやっていただければと思います。

コツコツ積み重ねえていけば、無理なくお金はたまっていくのではないかと思っております。

2023年の資産推移についての記事はこちらから↓

コメント